硅部件行业全景洞察:现状、机遇与挑战

时间:2025-03-04 发布人:admin 点击数:0

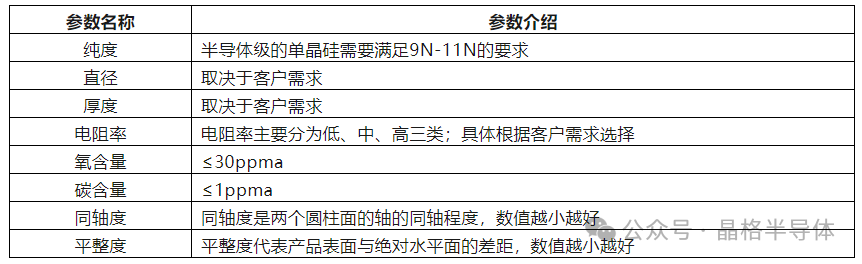

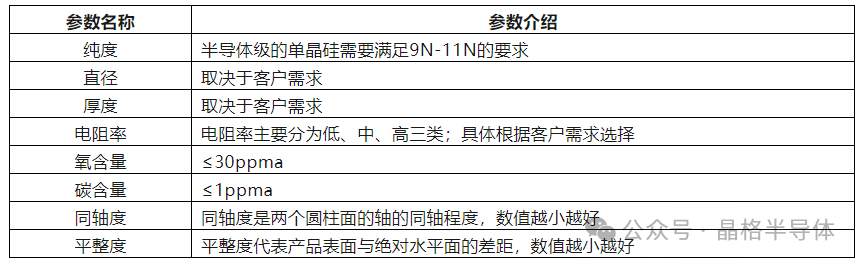

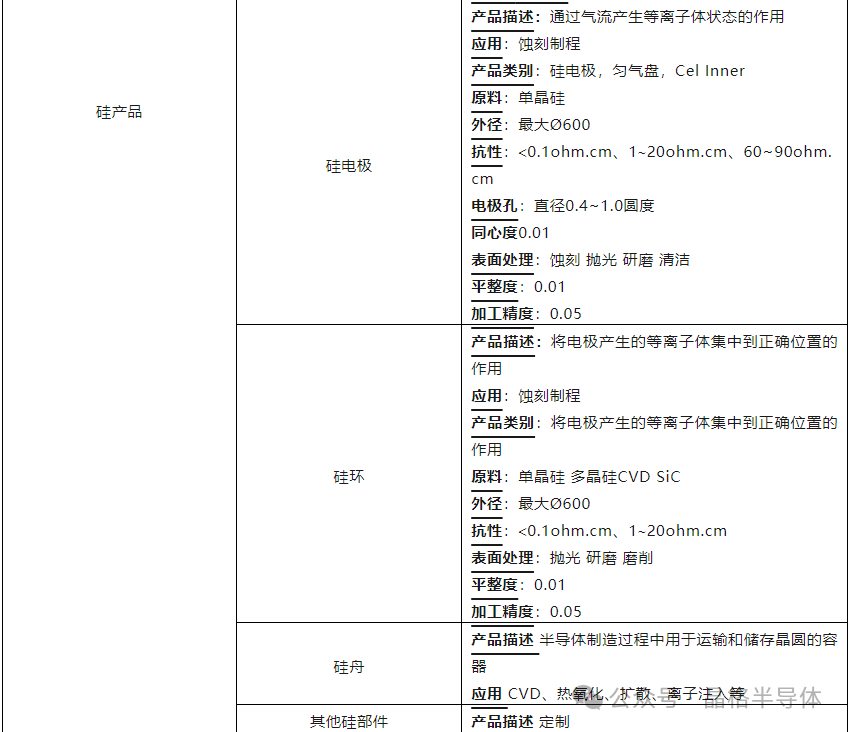

在半导体产业蓬勃发展的当下,硅部件作为半导体前道晶圆制造的核心耗材,其重要性愈发凸显。从芯片加工的基础环节,到广泛的应用领域,再到复杂的产业链和激烈的市场竞争,硅部件行业正经历着深刻变革。本文将深入剖析硅部件行业的各个关键层面,带您全面了解这一充满潜力的行业。芯片制造是一个极为复杂的过程,需历经晶圆清洗、热氧化、薄膜沉积等多道工序,这对半导体加工设备及其零部件要求严苛。硅部件凭借良好的热稳定性和低膨胀系数,在刻蚀、热氧化等工艺设备中广泛应用,成为保障半导体制造精度与质量的关键。硅部件的加工需经长晶、切片、研磨、打孔抛光、清洗、检查等工序。每一步都对设备和技术有着严格要求,任何一个环节的偏差都可能影响硅部件的质量,进而影响半导体制造的整体良率。硅部件的质量直接影响设备生产良率,客户高度关注其纯度、直径、厚度、电阻率、氧含量、碳含量、同轴度、平整度等参数。半导体级单晶硅纯度需达 9N - 11N,其他参数也因客户需求和应用场景而异,精确控制这些参数是硅部件生产的核心挑战。

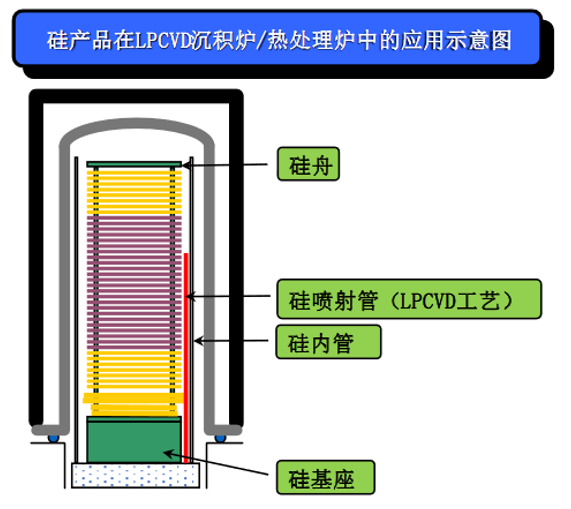

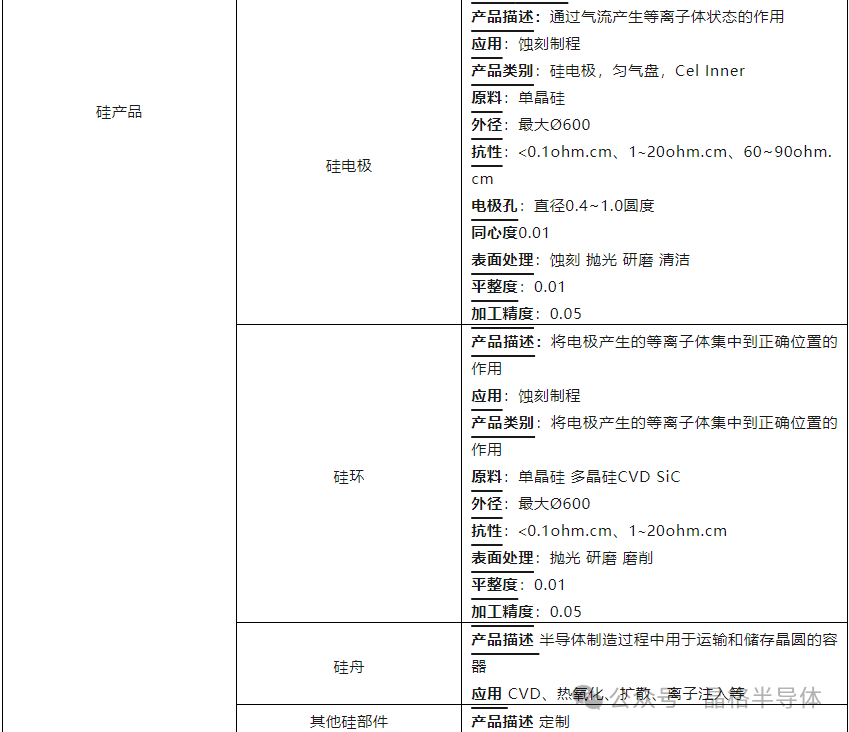

半导体先进制程对硅部件参数近乎苛刻的要求,使得生产企业必须具备顶尖的机加工水平、高质量原材料供应能力和严格的生产管理能力。只有这样,才能在生产、清洗、表面处理等环节严格把控,确保产品良率。低压化学气相沉积(LPCVD)设备和热处理设备都依赖炉管作为反应腔室。传统炉管零部件常用石英和碳化硅,但它们存在局限性,如石英高温易翘曲,碳化硅交付周期长、价格高且与硅晶圆热膨胀率差异大。硅部件在高温下强度高、纯度超高,与硅晶圆热膨胀系数相同,能减少摩擦,提升生产良率,有望在炉管设备中广泛应用。其在炉管设备中的应用形式多样,包括硅舟、硅喷射管、硅内管等,各有独特功能。干法刻蚀设备通过将气态刻蚀剂电离与晶圆材料反应实现刻蚀,腔室内主要部件多为硅部件,如硅排气环、硅外环、硅喷淋头、硅聚焦环、硅遮挡环等。这些部件在刻蚀过程中发挥着关键作用,如硅聚焦环能控制等离子鞘层厚度,优化离子轰击方向,提高刻蚀精度。不过,刻蚀设备零部件选材需综合考量多种因素,硅材料虽有优势,但并非唯一选择,不同材料各有优劣,需根据实际情况选用。

半导体硅部件行业上游主要是高纯度硅材料供应商,德国瓦克化学、日本三菱综合材料、美国 REC Silicon 等企业在全球市场占据重要地位。它们为中游硅部件生产提供基础原材料,其产品质量和供应稳定性直接影响整个产业链的发展。

扬州晶格半导体提供高纯度、大尺寸单晶硅、多晶硅、柱状晶,并可定制加工各种类型硅部件、硅锭、硅棒、硅片、硅管、硅筒。17826693981

中游是硅部件生产厂商的舞台,全球市场主要被美国、日本和韩国企业主导,如美国 Silfex、韩国 HANA Materials、Worldex、SKC solmics(现 SK enpulse),德国 Die Siliciumbearbeitung Andrea Holm GmbH,奥地利 Sico Technology GmbH 等。近年来,国内企业如宁夏盾源聚芯、重庆臻宝科技、扬州晶格半导体、锦州神工半导体、有研半导体硅材料股份有限公司等迅速发展,在技术创新和市场份额上不断突破。硅部件下游主要是半导体加工设备制造商和晶圆厂,包括美国应用材料、日本东京电子、美国泛林半导体、韩国 SK 海力士、三星电子等行业巨头。它们的需求推动着硅部件行业的技术创新和市场增长,是产业链的重要驱动力。

据 SEMI 数据,2022 年全球刻蚀用硅部件市场规模达 144 亿元,原厂件销售规模占比 74.8%,预计 2027 年将增长至 207 亿元,年复合增长率 7.5%。炉管用硅部件市场规模相对较小,2022 年约 5.8 亿元,但预计 2027 年将激增至 21.9 亿元,年复合增长率高达 30.44%,展现出巨大的发展潜力。全球刻蚀用硅部件市场集中度较高,美国 Silfex 和韩国 HANA Materials、Worldex 等企业占据较大份额,国内盾源聚芯也在市场中崭露头角。炉管用硅部件行业参与者相对较少,主要有奥地利 Sico、德国 Holm 等企业,随着市场的发展,竞争格局有望重塑。硅部件行业作为半导体产业的关键支撑,在技术创新和市场需求的双重推动下,正迎来重要发展机遇。尽管目前全球市场仍由国际巨头主导,但国内企业凭借不断提升的技术实力和成本优势,正逐步打破垄断,在国际市场上占据一席之地。未来,随着半导体产业持续向更高制程迈进,硅部件行业需不断突破技术瓶颈,提升产品质量和性能,加强产业链上下游协同合作,以应对日益激烈的市场竞争,实现行业的可持续发展。