1、半导体高纯产品依然面临强壁垒

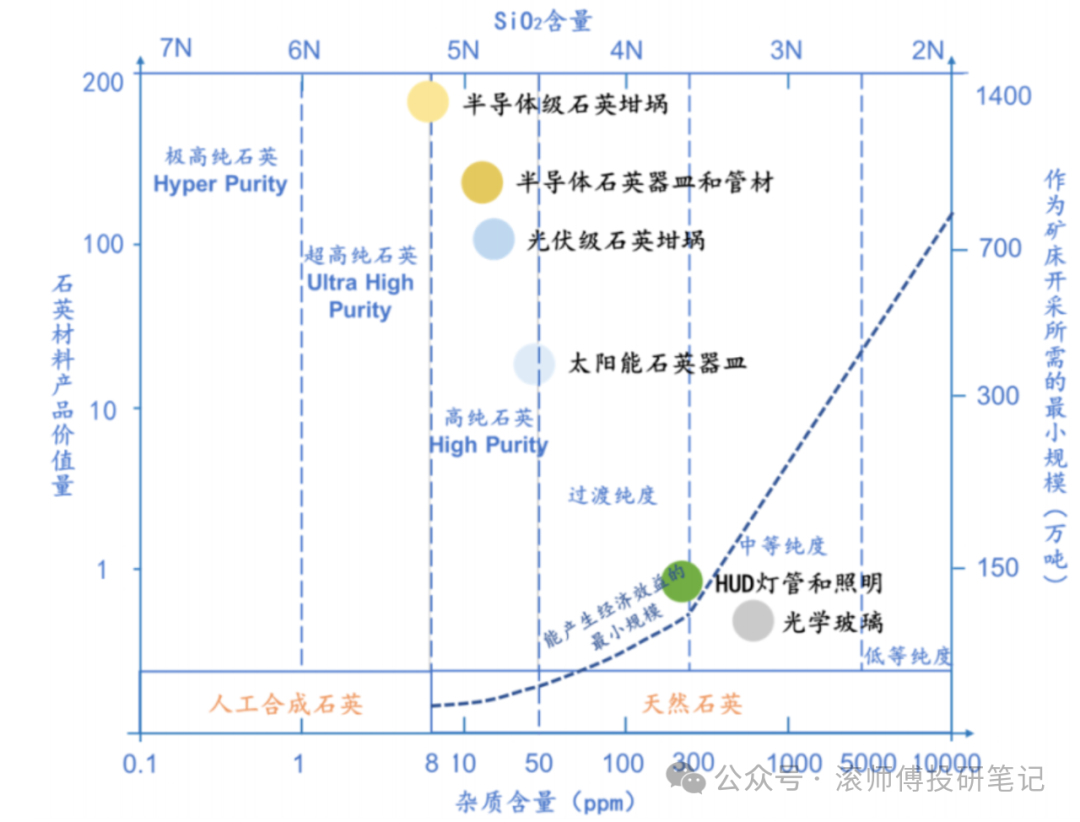

石英矿石主要成分为二氧化硅(SiO2),依据SiO2和杂质含量区分纯度,国际上普遍将SiO2含量大于99.995%(即4N5)、杂质含量小于50μg/g的石英定义为高纯石英。高纯石英材料具备化学性质稳定、杂质含量少、耐高温、耐腐蚀、低热膨胀性、高度绝缘等优异物理化学属性,是石英玻璃、硅材料及相关产业发展的物质基础,广泛运用于电子信息、光伏、光通讯和电光源等行业,在新材料、新能源战略性新兴产业中具有重要地位和作用。

石英砂纯度越高其附加值越高,且纯度直接决定产品应用领域。通常情况,石英砂中二氧化硅含量为99.5%-99.99%(2-4N)主要应用于光源行业;99.99%(4N)以上用于高端光学器件、激光器件;99.995%-99.9999%(4-5N)的高纯石英砂多用于光伏、半导体等领域。

图表. 石英砂纯度决定其价值量与产品应用领域

数据来源:《石英矿物资源的提纯及在战略性新兴产业中的应用技术分析》、广发证券

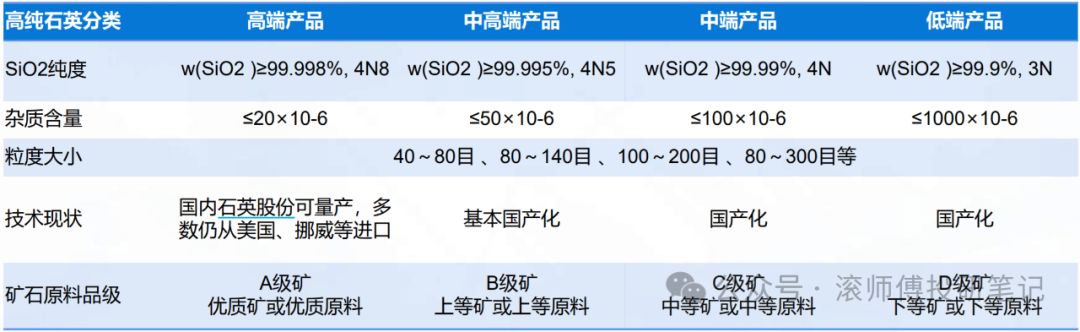

高端分类标准:公认为美国矽比科的IOTA 等级,其要求总杂质含量低于22ppm,单类碱金属(钾、钠、锂)含量均小于1ppm。依据中金总结,纯度达到4N8 级以上的高纯砂可用于光伏坩埚、光纤预制件等领域;5N2 级产品可用于带有内涂层的半导体级坩埚;6N 级(99.9999%)产品用于半导体级坩埚;7N 级合成量产技术目前由部分日本企业掌握。

图表. 高纯石英砂分类与矿石原料品质要求

数据来源:《高纯石英的概念及原料品级划分》、国泰君安证券研究

图表. 不同纯度适应产品用途

数据来源:汉联聚酯官网、中金公司研究部

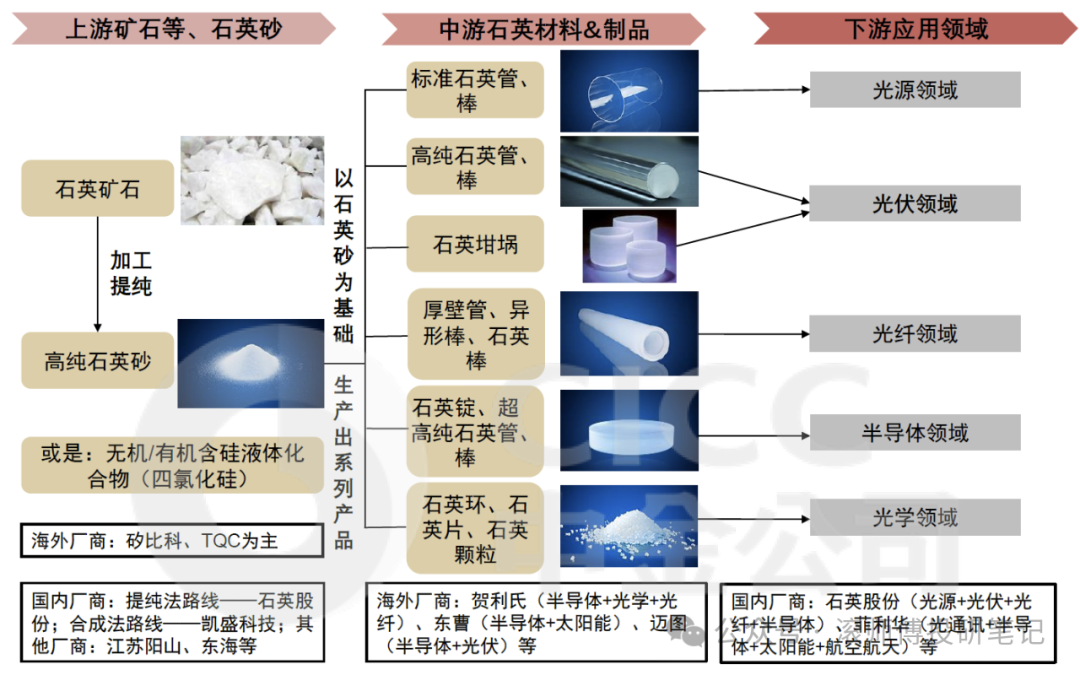

产业链概况

1)矿端:石英砂矿资源不稀缺,但稳定的高纯石英砂矿资源较稀缺。全球范围内,高纯砂矿主要分布在美国、挪威、印度、澳大利亚、巴西、非洲等,其中美国斯普鲁斯派恩矿的高纯石英原料资源规模居首,且几乎不含镁铁质矿物,资源量约1000万吨,现阶段全球份额90%以上,由矽比科和TQC 主导开发。

国内方面,资源禀赋较差,品位较高的原料以脉石英、水晶为主,分布在湖北、江苏东海等地,应用的高纯石英仍高度依赖进口。25 年4 月,我国自然资源部公告,高纯石英矿成为我国新矿种,获国家层面重视。新一轮找矿突破战略行动中,河南东秦岭、新疆阿勒泰等地发现多处高纯石英矿,技术攻关获得4N5 级以上中试产品,一些样品达到4N8 级。国内企业仍在寻找优质矿源,存在原材料供应不稳定的风险。

图表. 含硅量≥99.99%的进出口量情况(单位:万吨)

数据来源:《中国高纯石英产业链现状及发展建议》、海关总署、光大证券研究所

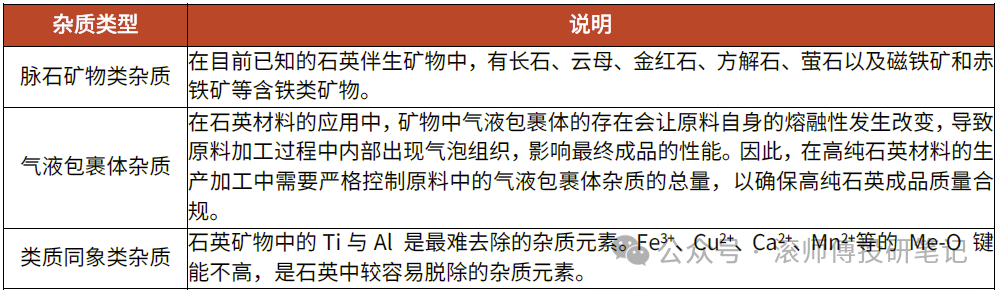

2)高纯石英砂提纯制备环节:通过物理、化学提纯法获得高纯产品,具有一定技术壁垒。制备流程相对成熟,但需要根据不同矿源进行调整优化,受矿源杂质分布、包裹体等因素影响,提纯工艺有一定差异。酸处理技术是主要应用类型;热处理

图表. 高纯石英中的杂质情况

数据来源:《高纯石英的杂质类型及深度提纯技术研究进展》、光大证券研究所

海外矽比科、TQC 产品纯度优异,应用于光伏级内层砂与半导体。国内体量规模最大且技术前列的为石英股份,产品可达到内层砂对质量的要求。其他具备中、外层砂生产能力的有菲利华、凯盛科技(合成法路线)、中大石英等。

3)石英玻璃材料:半导体应用技术难度高且需认证周期。海外公司贺利氏、迈图等具有技术和市场先发优势,现阶段已形成日本东京电子TEL、应用材料公司AMAT和泛林研发LAM Research三大半导体设备厂的认证体系。

认证标准严苛,如对产品纯度有较高要求、羟基含量低于1ppm,及对加工环境的洁净度(千级净化)和金属残留量(纳克级)均有要求;认证流程较复杂,从产品、技术到研发体系及经营管理制度进行全方位持续考核。

国内晶圆代工与半导体设备厂也在积极推进材料认证,包括中芯国际、华微电子、扬杰电子、中科晶电、北方华创等。一般认证周期在3-5年。石英股份主要发力光源、光纤半导体等场景,菲利华涉及航空航天、半导体、光通讯等。

石英玻璃材料直接材料成本可达80%,因此如原材料价格出现大幅波动,可能对下游造成成本冲击,影响企业盈利。

4)石英玻璃制品:下游主要包括光伏、半导体、光纤、电光源、精密光学、航空航天等。高端产品例如半导体、光通讯等依然由海外龙头掌控,行业巨头主要为美国应用材料、德国贺利氏(半导体+光学+光纤)、日本信越、中国台湾崇越、韩国金刚、韩国Wonik、日本泰谷诺等。

半导体占应用的比例超过60%,其中半导体石英坩埚主要被贺利氏、信越、迈图等企业垄断。国内加工水平相较国际领先企业还有距离。依据凯德石英招股书,半导体8-12英寸大尺寸、高精度生产用石英制品持续依赖进口。国内企业主要分布在中低端市场,竞争激烈,毛利率偏低。

图表. 石英产业链概览

数据来源:公司公告、公司官网、中金公司研究部

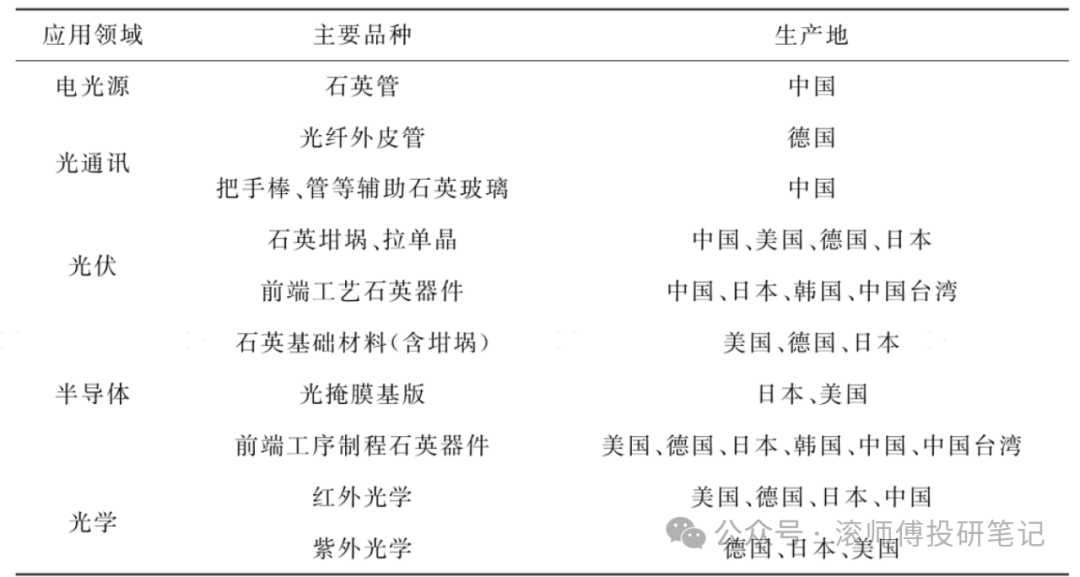

图表. 国际高纯石英制品主要产地

数据来源:《高纯石英的发展现状、消费及市场预测》

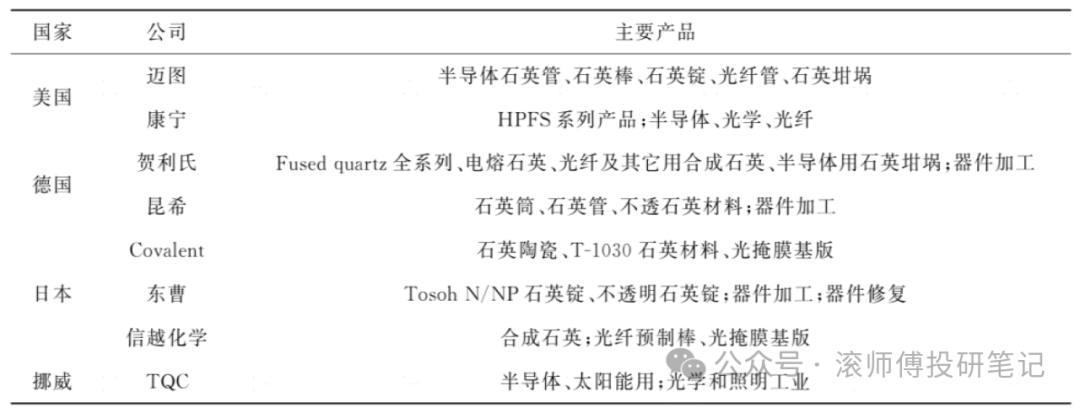

图表. 国际高纯石英制品主要生产企业级业务范围

数据来源:《高纯石英的发展现状、消费及市场预测》

中金判断,半导体砂和半导体石英管棒的国产替代仍需时间。但在自主可控、矿产资源开发推进、下游需求、企业技术提升产能扩张等因素作用下,半导体用石英砂国产替代趋势明确有望加速。

2、高纯砂价格更新

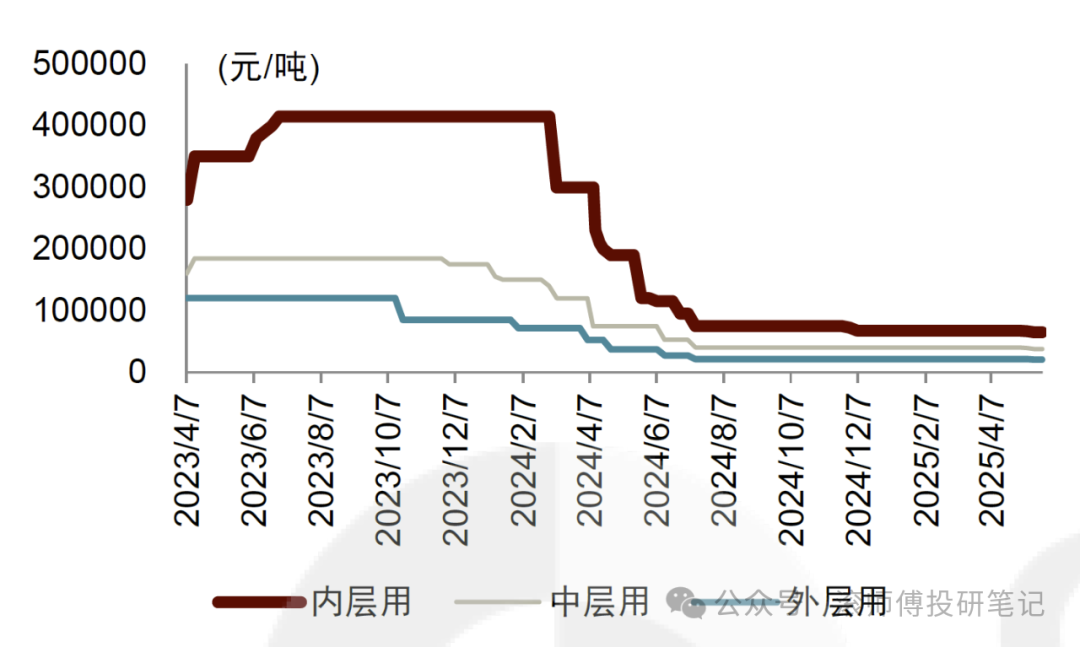

1)光伏级价格大幅回落

23年为周期高点,受益于供应紧张以及光伏装机需求增加,内层砂价格从年初的7.5 万元/吨升至41.5 万元/吨,中层砂和外层砂价格也上涨223.08%和70%。进入24年,行业供大于求,外层砂扩产速度超预期,企业出现抛货,外层砂已回落至历史低位区间。25年价格跌幅收窄,近期暂时稳定。据SMM,25 年6月初光伏坩埚内层/中层/外层用石英砂含税价格依次为65000/38000/20500 元/吨。

图表. 光伏用内层、中层、外层高纯砂价格走势

数据来源:SMM、中金公司研究部

光伏级高纯石英砂主要应用于石英坩埚,为低温工艺,内层砂对纯度、硬度、气液包裹性等指标有要求,如含有杂质会影响单晶纯度,降低坩埚强度寿命减少。目前国内仅有石英股份供应石英坩埚内层砂,但属于中低端石英制品。中层砂以石英股份、菲利华、凯盛科技供应为主。

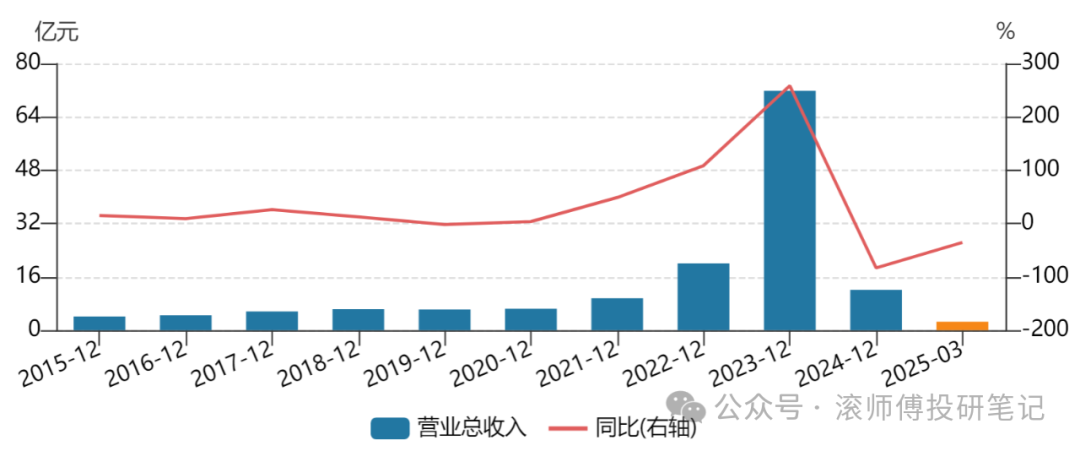

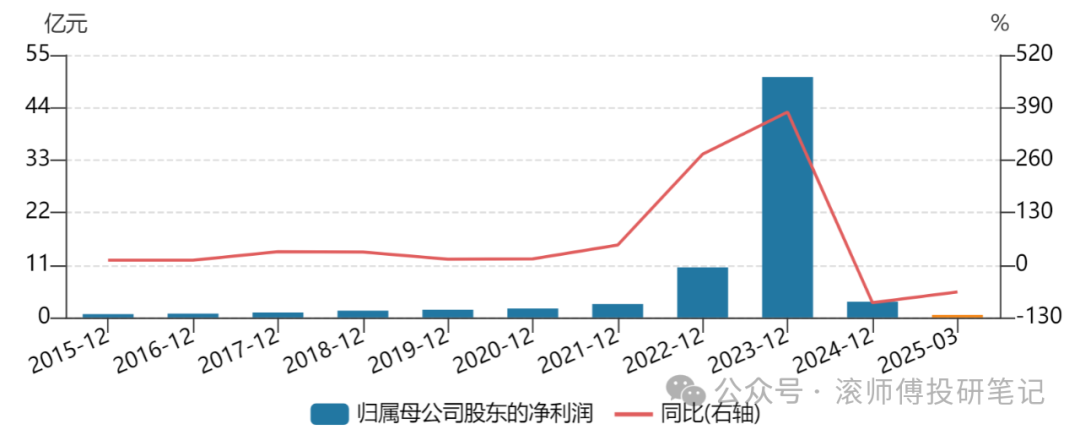

图表. 石英股份营业收入及同比增速

数据来源:Wind

图表. 石英股份归母净利润及同比增速

数据来源:Wind

2)半导体高端玻璃材料利润稳定性相对较强

半导体石英砂、石英玻璃材料、石英制品等需要下游认证,认证周期长,技术壁垒更高,下游客户价格敏感度低于光伏客户,定制化特点更强,虽也会有周期性波动,但预期盈利较光伏产品更稳定。例如,石英股份光纤半导体用石英管棒毛利率近5 年基本稳定在35%以上。

3、半导体工艺制程中的石英材料及分类

石英制品按应用分为高温区器件与低温区器件两大类,采购的玻璃材料不同:

1)高温区器件

主要为扩散氧化等环节使用的炉管、玻璃舟架等,需在高温环境中直接或间接与硅片接触。主要采购电熔石英玻璃材料,通过热加工生产,需具备耐高温(数千度以上连续多小时)、热稳定性好、不易变形等特征。

2)低温区器件

主要为刻蚀环节的石英环等,此外还包括清洗过程中的花篮、清洗槽等。主要采购气炼石英玻璃,通过冷加工生产。其中,高温工艺用石英

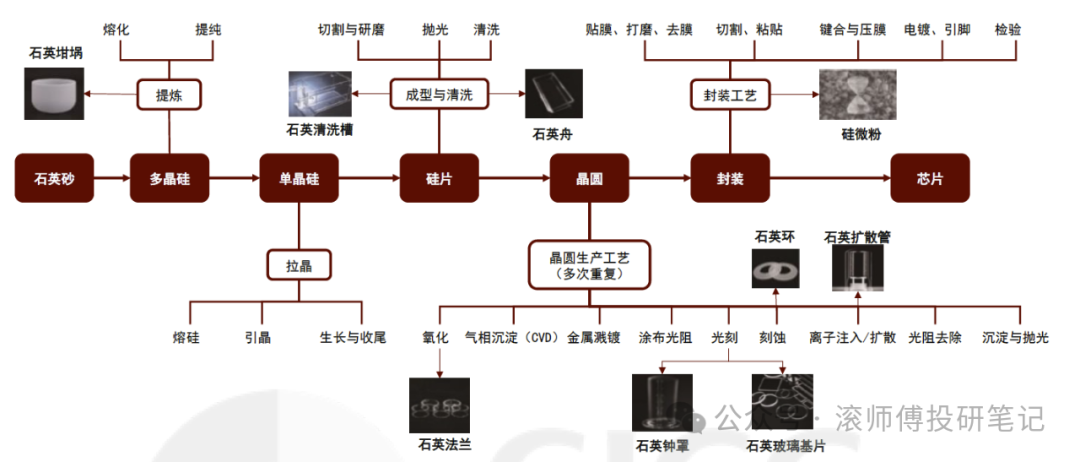

图表. 半导体芯片生产加工流程中用到的石英制品

数据来源:凯德石英招股书、中金公司研究部

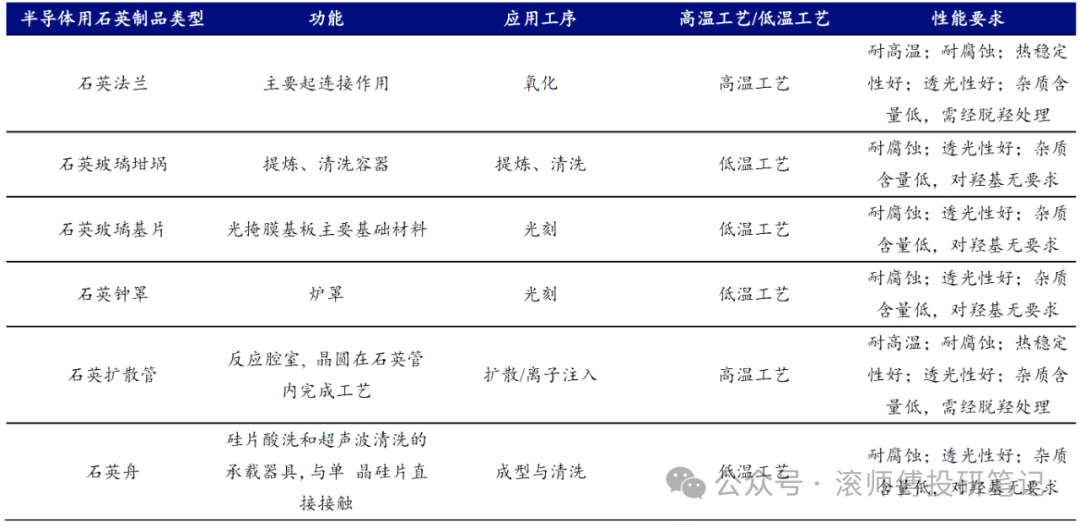

图表. 半导体工艺制程中的石英制品

数据来源:凯德石英招股书、开源证券研究所

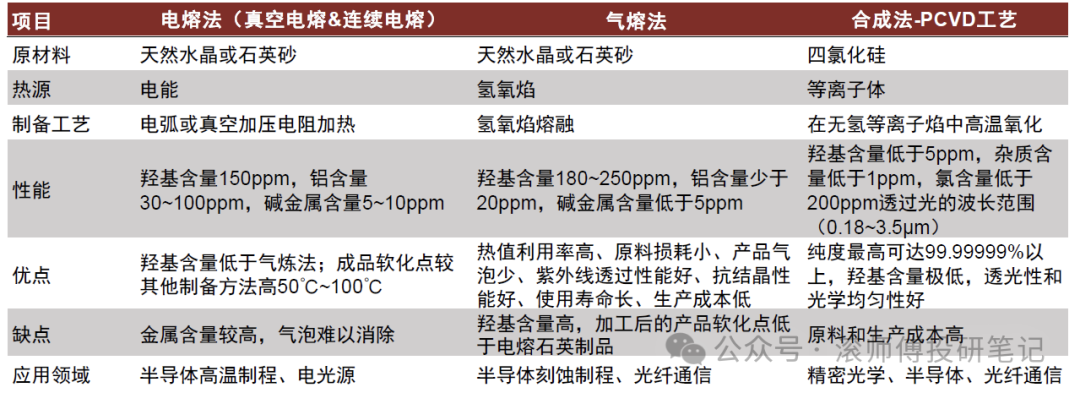

此外,按制备方法分为电熔法、气熔法与合成法。

1)电熔法(真空电熔&连续电熔)原材料为天然水晶或石英砂,工艺为电弧或真空加压电阻加热。主要应用在高温扩散环节,也可应用于低温刻蚀环节,电熔法对应低温环节可能会造成产品质量过剩。优点是成本软化点相对较高,缺点是金属含量较高,气泡难以消除。

2)气熔法原材料为天然水晶或石英砂,工艺为氢氧焰熔,应用在刻蚀、光纤通信,用在高温领域可能导致杂质释放。优点是热值利用率高、原料损耗小、气泡少、紫外线透过性能好、抗结晶性能好、使用寿命长、生产成本低;缺点是软化点低于电容法。

3)合成法原材料为四氯化硅,工艺为在无氢等离子焰中高温氧化,应用在精密光学、半导体、光纤通信。优点是纯度最高,透光性和光学均匀性好;缺点是原料与生产成本高。

图表. 制备石英材料及制品对应的不同工艺

数据来源:公司公告、中金公司研究部

4、高端石英材料市场规模及竞争格局

市场规模估算:据石英股份和SIA,1 亿美元电子信息产品平均需消耗约50 万美元高端石英材料。据WICA 和WSTS 预期,25-26 年全球半导体销售额将达7009 和7607 亿美元,同比+11%和9%。由此测算未来两年全球高端石英玻璃材料市场规模或在35-40 亿美元,整体行业空间不算大。

竞争格局:现阶段,高端市场仍由海外企业主导,国内厂商仅占个位数份额。主要玩家有美国迈图Momentive(原通用GE高新材料),采用电熔工艺生产大规格的石英锭,生产效率高、产品规格大;德国贺利氏,运用电熔、气熔工艺生产半导体用石英玻璃材料,产品覆盖面广且品质优;日本东曹,用电熔、气熔工艺生产半导体用石英玻璃材料,产品气泡含量少,在不透明石英产品方面具优势;德国Qsil优势在生产半导体用环状石英玻璃材料,生产效率高、成本低。

国内企业方面,部分企业在海外设备商认证中取得进展。菲利华生产的石英玻璃材料已通过东京电子的产品认证,石英纤维及制品也已达到国外同类产品水平,采用气熔法生产。石英股份18年突破连续电熔法高质量光纤套管及半导体用石英法兰技术,优势在高温领域,有原料端优势,已掌握高端石英管棒生产工艺,具备生产高纯石英砂、半导体/光伏/光电用石英玻璃材料能力。但国内企业市占率仍处于低位,国产替代空间广阔。例如,石英股份24年市占率不足3%。

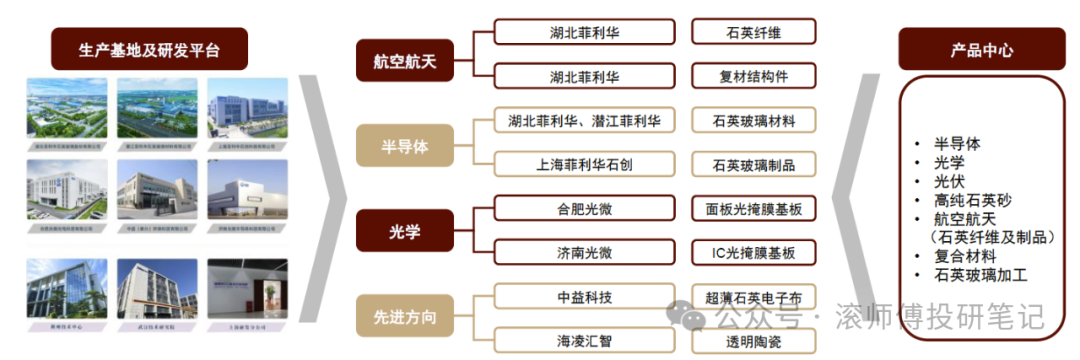

图表. 菲利华主要业务

数据来源:公司公告、中金公司研究部